با گسترش برنامههای مالی شخصی، توسعهدهندگان و فینتکها برای رفع خواستههای مشتریانی که میخواهند اطلاعات بانکی خود را به گونهای فراتر از بانکداری سنتی در دسترس داشته باشند، با یکدیگر رقابت میکنند. برای همگامسازی اپهای مالی مورد علاقه مشتریان با حسابهای بانکیشان، ابتدا نیاز به شناخت و پیاده سازی مفهوم بانکداری باز است که در چند سال اخیر مطرح شده و مورد توجه قرار گرفته است.

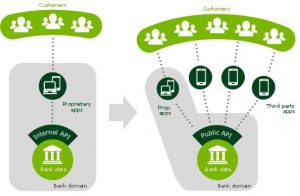

بانکداری باز یا Open Banking در واقع همان اشتراک گذاری اطلاعات مالی به صورت الکترونیکی و ایمن است و تنها در صورتی که مشتری اجازه آن را تایید کند، رخ می دهد. بانکداری باز سیستمی است که برای مشتریان، مجموعه ای از اطلاعات حساب هایشان در بانک های مختلف را از طریق استفاده از APIها فراهم میکند. از این طریق مشتری می تواند بر روی یک اپلیکیشن کاملا مجزا از بانک های خود، اطلاعات کاملی از تمام حساب های بانکیاش در بانک های مختلف را داشته باشد.

استانداردهای بانکداری باز مشخص میکند که چگونه دیتاهای مالی تولید شوند، به اشتراک گذاشته شوند و دسترسی به آنها چگونه باشد. بانکداری باز با تکیه بر شبکههای غیر متمرکز، به مشتریان خدمات مالی کمک میکند تا اطلاعات مالی خود را با دیگر سازمانهای شخص ثالث مانند فینتکها به اشتراک بگذارند.

به بیان دیگر، بانکداری باز یک اصطلاح در حوزه تکنولوژی مالی است و به این معنا استفاده میشود:

- استفاده از API ها به منظور به اشتراکگذاری دادههای مالی با توسعه دهدگان شخص ثالث جهت ایجاد برنامهها و خدمات برای موسسات مالی

- شفافیت مالی بیشتر برای دارندگان حسابهای بانکی

- استفاده از فنآوری منبع باز (opersource) برای دستیابی به موارد فوق

تکنولوژی به اشتراکگذاری دادهها در حال حاضر توسط بسیاری شرکتهای شناخته شده جهان که خدمات یکپارچه دیجیتالی ارائه میدهند، مورد استفاده قرار میگیرد. برای مثال اپلیکیشن اوبر و گوگل مپ با به اشتراکگذاری دیتا سعی در بهبود تجربه مشتری دارند، به طوری که کاربر بر روی اپلیکیشن گوگل مپ بدون نیاز به رفتن به اپ اوبر میتواند درخواست خودرو نماید.

تا حدود یک دهه گذشته خدمات بانکی تنها توسط مراکز مورد اعتماد یعنی بانکها ارائه میشد اما با گذشت زمان و ورود نوآوریهای تکنولوژی در حوزه بانکی، فینتکها سعی دارند که با فرصت ایجاد شده به ارائه خدمات بانکی بپردازند.

بانکداری باز مجموعه قوانینی را تعریف میکند که بانکها و سایر موسسات و تامینکنندگان مالی را ملزم میسازد تا با فراهم آوردن بستری ایمن برای مشتریان، شرایط به اشتراکگذاری اطلاعات مالیشان از جمله تمام اطلاعات مربوط تراکنشها را با سایر موسسات مالی فراهم نمایند. از این طریق کاربر میتواند به اطلاعات تمام حسابهای خود از طریق وبسایت آنلاین یا اپلیکیشن موبایلی دسترسی داشته باشد.

مزایای استفاده از بانکداری باز چیست؟

برای مشتریان، بانکداری باز به این معنا خواهد بود که هر فرد دیدی کلی از تمام رفتارهای مالی خود داشته باشد و در نتیجه بتواند بسیار آسانتر از گذشته فعالیتهای مالی خود را مدیریت و کنترل کند. اپهای مالی جدید میتوانند تمام اطلاعات مالی را از تمام حسابها جمعآوری کرده و تجزیه و تحلیل کنند و در نتیجه کاربران میتوانند تصمیم بگیرند که هزینههایشان را تا چه مقداری کنترل کنند. بانکها نیز با پذیرفتن فضای جدید بانکداری باز، میتوانند محدودهی وسیعی از محصولات شخصیسازی شده خود را ارائه دهند. با این روش مشتری در قلب توجه قرار میگیرد و بانک حضور خود را در بازار پر رقابت حفظ خواهد کرد.

بانکداری باز به معنای بهبود تجربه بانکی مشتریان از طرق مختلف است چرا که بانکهای بزرگ و تثبیت شده را وادار به رقابت با موسسات مالی جدید میکند و نتیجهی این رقابت هزینههای پایینتر، تکنولوژی بهروزتر و خدمات مشتری بهتر است. بر اساس مقررات بانکداری باز بانکها موظفاند اطلاعات دقیق و بیطرفانه را داخل و خارج از بانک منتشر کنند. این به مشتریان اجازه میدهد تا کیفیت خدمات ارائه شده را ارزیابی کنند؛ این قدمیست به سمت شفافیت بیشتر که باعث تشویق بانکها در راستای بهبود تجربه مشتری خواهد شد.

بانکداری باز نه تنها بانکداری سنتی را از بین نمیبرد بلکه به مشتریان این قدرت را میبخشد که میان موسسات و تامینکنندگان مختلف تصمیمگیری کرده و بهترین خدمات و محصولات را انتخاب کنند. در نتیجه بانکها با رقابتی گسترده مواجه میشوند که رقبای آن غول های بزرگ تکنولوژی و سازمانهای بزرگ خدماتی با روابط مشتری عالی میباشند. چالشی که بانکها با آن روبهرو هستند چگونگی حرکت به مرحله بعدی تکامل این صنعت است در حالی که بتوانند به مشتریان نیز این اطمینان را بدهند که اطلاعاتشان ایمن خواهد ماند.

در این میان فینتکها به عنوان پیشرو، اپهایی را طراحی میکنند تا تمام اطلاعات مالی مشتریان را در یک مکان جمعآوری میکند و با استفاده از ابزارهای تجزیه و تحلیل پرقدرت، پیشنهادها و مشاورههایی را در رابطه با هزینهها و عادات مشتریان به آن ها ارائه میدهد.

خطرات امنیتی بانکداری باز چیست؟

بانکداری باز به شما اجازه میدهد تا کنترل بیشتری بر سرمایه خود داشته باشید اما همچنین سوالاتی انتقادی مربوط به حفظ حریم خصوصی و امنیت مطرح میکند. سوء استفاده احتمالی یا از دست رفتن دادههای مشتریان برای بسیاری نگرانکننده است. حتی شرکتها و سازمانهای نظارت شده و مورد تایید نیز از خطرات مصون نیستند و میتوانند مورد حملات سایبری قرار گیرند. بر اساس یک نظرسنجی از Accenture، شصت و نه درصد از مصرفکنندگان تمایل استفاده از به اشتراک گذاشتن اطلاعاتشان را ندارند و ۷۴ درصد از آن افراد دلیل خود را ریسک های موجود در به اشتراک گذاری اعلام کردهاند.

اپلیکیشنی که رضایت مشتری را جلب کرده تا اطلاعات خود را به اشتراک بگذارد، در مقابل پردازش، ذخیره و انتقال هر دادهای مسئول است و باید امنیت لازم را برای هرگونه فعالیتی تامین کند. مشتری در ازای هرگونه مشکلی میتواند مستقیماً از سازمان شخص ثالث شکایت کند. اما با وجود زنجیرهای پیچیده از موسسات که به این اطلاعات دسترسی دارند، هر کدام به صورت بالقوه میتوانند از طریق خطا، حمله سایبری یا کلاهبرداری منجر به از دست رفتن اطلاعات شخصی مشتری شوند. مسئله “رضایت مشتری” موضوعی است که باید به دقت مورد بررسی قرار گیرد و مشتری باید دقیقاً درک کند که برای انجام چه کارهایی رضایت میدهد و اطلاعات خود را در اختیار چه کسانی قرار میدهد.

چگونه از بانکداری باز استفاده می شود؟

زمانی که به یک اپ مالی به غیر از اپ بانک خود اجازهی دسترسی به اطلاعات حساب خود را میدهید، مستقیما به صفحهی ورود به حساب بانکی در سایت بانک منتقل میشوید، جایی که مستقیما اطلاعات امنیتی خود را وارد میکنید. آنچه که حائز اهمیت است این است که این اطلاعات امنیتی با شخص ثالث به اشتراک گذاشته نمیشود. هنگامی که بانک از مجاز بودن اپ اطمینان حاصل کند، اطلاعات حساب شما را به صورت ایمن به اشتراک میگذارد.

ممکن است این سوال پیش بیاید که آیا مشتری مجبور است که اطلاعات خود را به اشتراک بگذارد؟

خیر، به هیچ عنوان هیچ اپ شخص ثالثی نمیتواند بدون اجازه مشتری به اطلاعات حساب او دسترسی داشته باشد. هرگونه شرکت شخص ثالثی قبل از دسترسی به دادههای حساب شما به اجازهی صریح شما نیاز خواهد داشت؛ بدان معنی که شما مجبور نیستید از آن استفاده کنید. اگر هیچ کاری انجام ندهید، اطلاعات شما بدون رضایت به اشتراک گذاشته نخواهد شد.