آیا می دانستید بانک ها در خارج از کشور برای هر فعالیت بانکی هزینه جداگانه ای دریافت می کنند؟ در این پست می خواهیم درباره ی کارمزد های بانکی در بانک های خارجی صحبت کنیم.

اصطلاح کارمزد بانکی به هرگونه هزینه ای گفته می شود که موسسات مالی برای افتتاح حساب ، نگهداری حساب و خدمات جزئی معاملاتی به مشتریان خود تحمیل می کنند. این هزینه ها ممکن است تنها یک بار یا به صورت مداوم دریافت شود.

نکته مهم این است که هیچ کدام از این کارمزد ها مخفی نیست و همه موسسات مالی باید در مورد هزینه های بانکی خود شفاف باشند. بنابراین همه ی بانک ها در وبسایت خود اطلاعات کاملی از تمامی هزینه های مرتبط با هر نوع حساب بانکی قرار می دهند. مشتریان قبل ار باز کردن هر نوع حسابی این هزینه هارا مطالعه و مرور كنند و بهترین نوع حساب بانکی را با توجه به شرایط خود انتخاب می کنند.

اما حالا ببینیم این کارمزد ها شامل چه هزینه هایی هستند؟

- هزینه نگهداری از حساب

هنگامی که شما حساب بانکی باز می کنید، بانک ها به صورت ماهیانه هزینه ای در قبال نگهداری از حساب شما دریافت می کنند. این هزینه با توجه به نوع حساب می تواند متفاوت باشد. درکشوری مانند کانادا این هزینه می تواند از ۱۰ دلار تا ۵۰ دلار با توجه به نوع حساب و خدماتی که بانک ارائه می دهد متفاوت باشد. اما برخی از بانک ها در صورتی که مقدار مشخص شده ای در حساب شما به عنوان مینیمم موجودی وجود داشته باشد این هزینه را از شما دریافت نمی کنند. اما توجه داشته باشید که حتی اگر در ماه یک روز موجودی شما از مقدار مشخص شده پایین تر بیاید، شما مجبور به پرداخت هزینه نگهداری هستید.

- هزینه های برداشت و انتقال

بسیاری از حساب ها به مشتریان امکان می دهند هر ماه تعداد معاملات معینی را انجام دهند. به عنوان مثال، یک حساب جاری (checking account) ممکن است به دارنده حساب اجازه دهد هر ماه حداکثر ده برداشت یا انتقال انجام دهد. پس از آن، بانک می تواند برای هرگونه برداشت اضافی، هزینه کارمزد دریافت کند. برای حساب های پس انداز (savings account)، مشتریان می توانند حداکثر شش برداشت رایگان در ماه انجام دهند، پس از آن برای هر برداشت بعدی شارژ دریافت می کنند.

- هزینه های خودپرداز

در صورت استفاده از دستگاه های خودپرداز و استفاده از خودپرداز های از شبکه بانک خود، مشتریان ملزم به پرداخت کارمزد هستند. کارمزد های خودپرداز دو نوع هستند: اولین هزینه صرفا مربوط به استفاده از دستگاه خودپرداز است و دومین هزینه مربوط به زمانی است که شما از دستگاه بانک های دیگر استفاده می کنید. این هزینه ها همان زمان که شما از دستگاه خودپرداز استفاده می کنید برای شما محاسبه می شوند و شما ملزم به پرداخت آن هستید. بنابراین زمانی که از دستگاه خودپرداز پول نقد دریافت می کنید، علاوه بر پول نقد دریافت شده، این هزینه ها نیز از موجودی شما کسر می شوند.

- هزینه موجودی ناکافی

هزینه موجودی ناکافی (non-sufficient fund) چیزی است که بانک هنگام لغو پرداخت از شما کسر می کند زیرا در حساب خود بودجه کافی برای پوشش کامل مبلغ ندارید.

- هزینه های تأخیر پرداخت

بانک ها و شرکت های کارت اعتباری در صورت از دست دادن تاریخ سررسید مندرج در صورتحساب، از دارندگان کارت هزینه تأخیر پرداخت می گیرند.

چه حساب هایی کمترین میزان کارمزد را در بر دارند؟

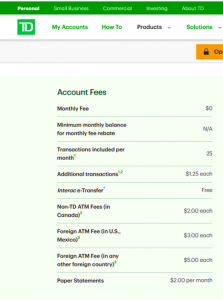

بانک ها عموما حسابی به نام حساب دانشجویی مختص دانشجویان ارائه می دهند. در این نوع حساب هزینه ی نگهداری از حساب حذف می شود. همچنین بانک ها بر روی این نوع حساب ها معمولا پیشنهاد های ویژه ای ارائه می دهند. اما به یاد داشته باشید که هزینه هایی مانند استفاده از خودپرداز بر روی این حساب همچنان وجود دارد. هزینه های استفاده از خودپرداز بیشتر به این دلیل است که افراد ترغیب به استفاده بیشتر از خرید با کارت کنند و از پول نقد استفاده کنند، چرا که امکان ردیابی و پیگیری در خرید های نقدی وجود ندارد.

برای مثال به عکس زیر توجه کنید. این عکس هزینه های مربوط به حساب بانکی دانشجویی در بانک کانادیی TD را نشان می دهد: